زهرا خانلری دانش آموخته دکترای کسب وکار، پژوهشگر در حوزه تحول دیجیتال و معماری سازمانی

بانکها بهعنوان یکی از ستونهای اصلی اقتصاد، با مجموعهای از فشارها و الزامات پیچیده مواجهاند؛ حجم بالای تراکنشهای روزانه، مدیریت انبوه دادههای مالی، ضرورت رعایت مقررات سختگیرانه و پاسخگویی به الزامات امنیت سایبری، نظام بانکی را در موقعیتی حساس

قرارداده است. در کنار این عوامل، حضور پرشتاب فینتکها، استارتاپ ها و تغییر رفتار مشتریان، الگوی رقابت در بازارخدمات مالی را

تغییر داده است. مشتریان دیگر خدمات بانکی را صرفاً در قالب عملیات محدود نمیپذیرند؛ آنها انتظار دارند تجربهای سریع، یکپارچه و مطمئن داشته باشند. این شرایط نشان میدهد ادامه مسیر با ساختارهای گذشته کارآمد نیست. بانکها برای هماهنگسازی سیاستها، فرایندها و سامانهها و نیز پاسخگویی به نیازهای آینده، به چارچوبی منسجم نیاز دارند؛ معماری سازمانی با ایجاد دیدگاهی یکپارچه، مسیر بانکداری نوین را هموار می سازد. این رویکرد به مدیران امکان می دهد تصمیمات کلان را به فرآیندهای عملیاتی گره بزنند و نتایج آن را در بهبود خدمات و کاهش ریسک مشاهده کنند. معماری سازمانی تنها یک پروژه فناورانه نیست، بلکه چارچوبی جامع برای یکپارچه سازی فرآیندهای بانکی و لایه های فناوری است. این چارچوب امکان میدهد استراتژیهای کلان بانک به فرایندهای عملیاتی ترجمه شود، لایههای مختلف سازمان در قالب یک مدل مرجع هماهنگ عمل کنند و تصمیمگیریها بر پایه دادههای معتبر و یکپارچه صورت گیرد. نتیجه آن افزایش کارایی، مدیریت بهینه هزینهها و خلق ارزش افزوده پایدار برای بانک است.

نمونه های متعددی در نظام بانکی دنیا نشان می دهد که حرکت به سمت معماری سازمانی، مسیری قطعی برای غلبه بر چالش های پیچیده و دستیابی به تحول دیجیتال است. در ایالات متحده، جیپی مورگان با بازطراحی معماری داده و بهکارگیری هوش مصنوعی توانست مدیریت ریسک اعتباری را متحول کند که نتیجه این تحول، سرعت بیشتر در تحلیلها و تصمیمگیری و اعتماد بالاتر مشتریان بود.

در اروپا، HSBC با کنار گذاشتن سامانههای قدیمی و استقرار معماری سازمانی توانست هزینههای عملیاتی خود را کاهش دهد و بستر همکاری گسترده با فینتکها را فراهم کند؛ این بانک از یک سازمان سنگین و پرهزینه به نهادی منعطف و باز برای همکاری با اکوسیستم دیجیتال تبدیل شد. در آسیا، DBS سنگاپور که سالها بهعنوان یک بانک سنتی فعالیت میکرد، با اجرای کامل معماری سازمانی خود را بازآفرینی کرد و امروز بهعنوان یک «ابر اپلیکیشن مالی» شناخته میشود.DBS توانست فرآیندها را بازطراحی، دادهها را یکپارچه و زیرساخت فناوری را ماژولار کند و نتیجه آن تبدیل شدن به یکی از پیشروترین بانکهای دیجیتال جهان بود. این نمونهها نشان میدهند که معماری سازمانی صرفاً یک اصلاح فنی نیست، بلکه ابزاری کلان برای بازآفرینی بانکداری در سطح جهانی است؛ ابزاری که میتواند بانکها را از وضعیت جزیرهای و پرهزینه به نهادی منسجم، منعطف و آماده برای آینده تبدیل کند.

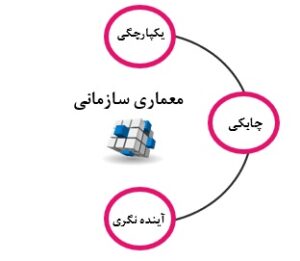

معماری سازمانی، بستری برای چابکی و آیندهنگری در نظام مالی

معماری سازمانی زمانی ارزشمند است که بتواند همزمان سه بعد کلیدی را پوشش دهد: هماهنگی درونی، انعطافپذیری در برابر تغییر و توانایی نگاه به آینده. این سه بعد، بانک را از نهادی واکنشگر به بازیگری فعال در زیستبوم مالی و دیجیتال تبدیل میکنند.

هماهنگی درونی به معنای آن است که استراتژی، فرآیند، داده و فناوری در یک مسیر همراستا قرار گیرند. در این حالت، تصمیمهای کلان با عملیات روزانه پیوند میخورند، جریان اطلاعات شفاف و قابل اعتماد است و دوبارهکاریها و اتلاف منابع از میان میرود. چارچوبهایی مانند Zachman Framework این نگاه را با تعریف لایهها و ابعاد مختلف سازمان از داده تا فرآیند و فناوری ممکن میسازند. انعطافپذیری در برابر تغییرات نیز زمانی محقق میشود که بانک بتواند خدمات جدید یا اصلاحات فرآیندی را بدون ایجاد اختلال در کل سیستم عرضه کند. این امر نیازمند معماری ماژولار و سرویسمحور است که در آن هر جزء قابلیت توسعه مستقل داشته باشد. چارچوبهایی مانند TOGAF با چرخه طراحی و استقرار خود این مسیر را نظاممند کرده و مانع از تصمیمهای مقطعی و پرهزینه میشوند. توانایی نگاه به آینده به معنای جذب پایدار نوآوریهای فناورانه است. بانکها باید بتوانند فناوریهایی مانند بانکداری باز، بلاکچین و هوش مصنوعی را نه به شکل پروژههای مقطعی، بلکه بهعنوان اجزای پایدار در ساختار خود جای دهند. چارچوبهای صنعتمحوری مانند BIAN این امکان را فراهم میکنند که خدمات بانکی بهصورت استاندارد تعریف شوند و تعامل با اکوسیستمهای بیرونی تسهیل گردد. چنین رویکردی، خطر قفلشدن در یک فناوری خاص را کاهش داده و مسیر تحول مستمر را باز نگه میدارد.

ترکیب این ابعاد، بانکی را شکل میدهد که هم از درون منسجم و کارآمد است و هم از بیرون توانایی تعامل و همکاری گسترده دارد. چنین بانکی نهتنها تجربهای روان و شفاف برای مشتری فراهم میکند، بلکه موقعیت خود را بهعنوان بازیگر محوری در آینده اقتصاد دیجیتال تثبیت خواهد کرد.

در نهایت با استقرار معماری سازمانی امکان شکل گیری بانکداری اکوسیستمی فراهم می شود؛ مدلی که درآن بانک ها فراتر از نقش سنتی خود، به هاب همکاری با فین تک ها، استارتاپ ها و سایر بازیگران مالی و غیرمالی تبدیل می شوند. این تغییر جایگاه بانک ها را از یک ارائه دهنده خدمت صرف، به یک بازیگر محوری در زیست بوم اقتصاد دیجیتال ارتقاء می دهد. به بیان دیگر معماری سازمانی نقطه اتصال میان بانک امروز و اقتصاد فردا است؛ مسیری که می تواند آینده بانکداری کشور را رقم بزند.

دیدگاهتان را بنویسید